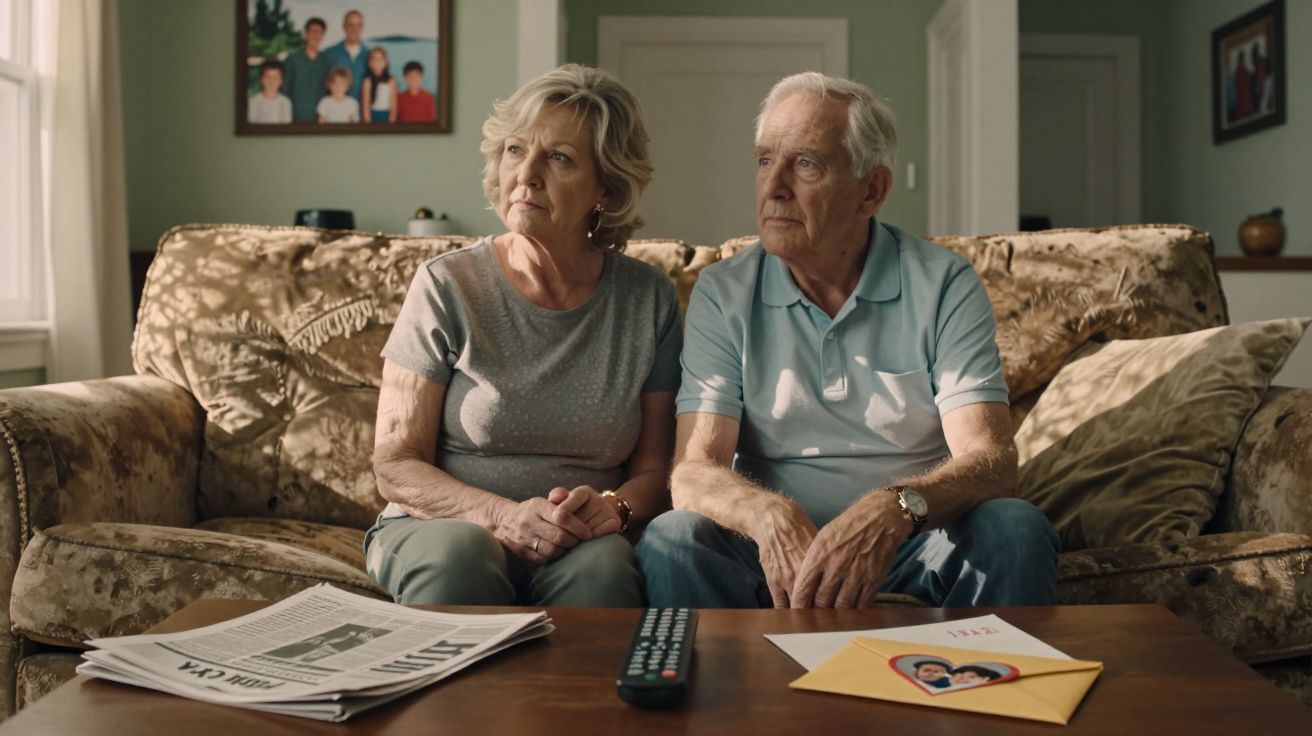

List bez krzykliwego czerwonego ostrzeżenia. Na kopercie tylko dyskretne logo brytyjskiego urzędu DWP i wydrukowany adres. W środku kilka chłodnych linijek: Twoja emerytura państwowa zostanie obniżona o 140 £ miesięcznie od grudnia 2025 roku. Bez „przepraszamy”. Bez podpisu człowieka. Jest data, jest kwota i to charakterystyczne uczucie, że pieniądze, na które się liczyło, zaczynają wymykać się po cichu.

Tego samego popołudnia w autobusie w głowie układasz życie jak listę do skreślania. Piątkowe fish and chips z przyjaciółmi. Koperta dla wnuków na Boże Narodzenie. Kaloryfer odkręcony o jeden stopień w mroźny poranek. 140 £ w telewizji brzmi jak „jakaś” suma, ale przy stałym dochodzie to nie jest abstrakcyjna liczba. To jedzenie, ciepło i poczucie godności.

Rozglądasz się po autobusie i myślisz, ile osób dostało w tym tygodniu identyczny list. Ten sam wstrząs. To samo niewypowiedziane pytanie, które zostaje w powietrzu.

Cięcie emerytury państwowej o 140 £ miesięcznie od grudnia 2025: jak wygląda w zwykłym życiu

Na papierze brzmi to niemal technicznie: „obniżka emerytury państwowej o 140 £ miesięcznie od grudnia 2025”. W ministerialnej notatce to jeden punkt. Na kuchennym stole emeryta - zupełnie inna historia.

W praktyce oznacza to 1 680 £ rocznie mniej, gdy i tak liczy się każdy funt. Dla oszczędnie kupującej osoby to w przybliżeniu równowartość prawie dwóch miesięcy zakupów spożywczych. Dla kogoś mieszkającego w starszym, słabo ocieplonym domu może to być całość zimowych rachunków za gaz. I najgorsze jest to, że ta dziura nie pojawia się jako jeden dramatyczny cios - tylko jako powolny, stały ucisk, miesiąc po miesiącu.

Osoby, które planowały emeryturę, opierając się na dzisiejszej emeryturze państwowej, nagle widzą, jak „na styk wystarcza” zmienia się w „jednak nie domyka się”. Liczby nie krzyczą, ale potrafią szeptać nocą, kiedy wyciąga się kalkulator, a w mieszkaniu robi się zbyt cicho.

Wystarczy przysiąść się do emerytów na ławce przy targu, by opowieść nabrała ostrości. Mężczyzna po siedemdziesiątce mówi, że 140 £ to „różnica między poczuciem biedy a poczuciem desperacji”. Bez przesady: czynsz już podskoczył, podatek lokalny (council tax) poszedł w górę bardziej, niż zakładał, a teraz dochodzi kolejny ubytek.

Kobieta, która przepracowała 40 lat w tym samym supermarkecie, przyznaje, że zaczęła wpisywać ceny markerem bezpośrednio na opakowaniach w szafce, żeby widzieć, co drożeje najszybciej. Emerytura państwowa była dla niej kotwicą. Utrata 140 £ miesięcznie oznacza, że rozważa rezygnację z telefonu na abonament i zejście do jednego porządnego posiłku dziennie. Śmieje się, gdy to mówi - ale w oczach nie ma żartu.

Statystyki już dziś pokazują, że niepokojąco duża część emerytów żyje blisko progu ubóstwa. Gdy odejmie się niemal 2 000 £ rocznie, budżet „ciasny, ale do ogarnięcia” zamienia się w stałą gimnastykę przetrwania. To nie jest spór o luksusy. To jest kwestia skarpet bez dziur i czajnika, który nadal działa.

Z poziomu polityki wyjaśnienie bywa „logiczne”: długofalowa stabilność systemu, presja demograficzna, rosnące koszty starzejącego się społeczeństwa. Ludzie żyją dłużej, osoby w wieku produkcyjnym są coraz bardziej obciążone, więc system ma się dostosować. Logika w arkuszu kalkulacyjnym istnieje - ale nie usuwa szoku, kiedy człowiek czyta swój list.

Ta obniżka w praktyce przerzuca więcej odpowiedzialności na osoby w wieku 60, 70 i 80 lat - na ludzi, którzy nie mogą po prostu „wziąć dodatkowych godzin”, „przebranżowić się” czy „zainwestować inaczej” na takim etapie życia. Lukę trzeba czymś zasypać: oszczędnościami, pomocą rodziny, wsparciem organizacji charytatywnych albo rezygnacją z części potrzeb.

Decydenci powiedzą, że w skali makro to zmiana niewielka. Na wykresie krajowym wygląda jak drobna korekta. Na jednym kuchennym stole oznacza brakującą torbę jedzenia tygodniowo. Tak brutalnie polityka zamienia się w codzienność.

Dwa praktyczne szczegóły, o których rzadko mówi się głośno

Po pierwsze: taki spadek dochodu często uruchamia efekt domina. Zaczynasz oszczędzać na ogrzewaniu, a potem rośnie ryzyko problemów zdrowotnych; ograniczasz dojazdy, więc rzadziej widujesz ludzi; przestajesz „wychodzić”, a samotność robi swoje. Warto traktować to nie tylko jako kwestię rachunkową, ale też jako sprawę bezpieczeństwa i dobrostanu.

Po drugie: jeśli korzystasz z płatności automatycznych, to 140 £ ubytku potrafi „zniknąć” w pierwszej kolejności w debetach i opłatach bankowych. Dlatego tak ważne jest szybkie przejrzenie stałych zleceń i terminów płatności, zanim sytuacja zacznie się sama pogarszać.

Co zrobić już teraz: konkretne kroki przed grudniem 2025

Najgorsze, co można zrobić po takim liście, to udawać, że problem sam się rozwiąże. Drugą skrajnością jest panika. Pomiędzy tymi dwoma reakcjami jest przestrzeń na działania, które realnie zwiększają kontrolę - nawet jeśli sama kwota obniżki się nie zmieni.

1) Zrób twarde wyliczenia - dokładnie, a nie „mniej więcej”.

Weź kartkę albo prosty arkusz w komputerze. Zapisz obecny miesięczny dochód, odejmij 140 £, a potem zobacz, gdzie faktycznie pojawi się luka. Czynsz lub rata zwykle są nienaruszalne, więc cięcie spada na żywność, ogrzewanie, transport i małe przyjemności. To bywa bolesne, ale dopiero liczby na stole pozwalają przejść od lęku do decyzji.

2) Rozdziel wydatki na „nienegocjowalne” i „elastyczne”.

Leki, podstawowe rachunki i minimalny koszyk żywnościowy wpisz do pierwszej kolumny. Subskrypcje, nawyki zakupowe, prezenty i „drobne nagrody” - do drugiej. Ten podział pomaga szukać oszczędności bez uderzania w zdrowie i bezpieczeństwo.

3) Zrób rzetelny przegląd uprawnień do świadczeń i ulg.

Wiele osób po latach pracy wstydzi się prosić o wsparcie. Ten wstyd jest kosztowny. Przed grudniem 2025 warto umówić się na sprawdzenie uprawnień z organizacją charytatywną lub zaufanym punktem doradczym (telefonicznie albo osobiście).

Co roku miliardy funtów pomocy nie trafiają do starszych osób tylko dlatego, że zakładają: „inni bardziej potrzebują” albo „pewnie się nie łapię”. Ulgi mieszkaniowe, obniżki podatku lokalnego, dodatek do emerytury (Pension Credit), wsparcie związane z niepełnosprawnością - pojedynczo bywają niewielkie, ale razem potrafią w niektórych domach zrównoważyć albo znacząco zmniejszyć skutki ubytku 140 £. Mówiąc wprost: mało kto z własnej woli czyta codziennie strony pełne urzędowego żargonu.

4) Porozmawiaj z rodziną wcześniej, niż „będzie naprawdę źle”.

Nie musi chodzić o proszenie o pieniądze. Czasem wystarczy powiedzieć, co się dzieje. Dzieci i wnuki często pomagają w sprawach cyfrowych, zmianie taryf, szukaniu tańszych ofert czy dzieleniu zasobów. Najtrudniejszy jest pierwszy krok - przerwanie ciszy.

„Myślałem, że rozmowa o pieniądzach sprawi, że wyjdę na słabego” - mówi Brian, 76 lat, z Leeds. - „A potem córka przejrzała moje rachunki przez 20 minut i znalazła 60 £ oszczędności miesięcznie. Czułem się jednocześnie głupio i jakby mi spadł kamień z serca.”

Właśnie tu mieszczą się małe działania, które nie brzmią efektownie, ale robią różnicę:

- przejście na taryfy socjalne za internet lub telefon (jeśli są dostępne);

- sprawdzenie programów wsparcia rachunków za energię kierowanych do osób starszych lub wrażliwych;

- bezlitosny przegląd ubezpieczeń, pakietów telewizyjnych i subskrypcji;

- rozejrzenie się za lokalnymi kooperatywami żywnościowymi, „lodówkami społecznymi” lub tanimi klubami lunchowymi;

- prowadzenie przez miesiąc prostego dziennika wydatków, by wychwycić drobne, „niewidzialne” wycieki.

W dobrym miesiącu połączenie tych kroków potrafi odzyskać zaskakująco dużą część brakujących 140 £. W gorszym - przynajmniej nie pozwala, żeby dziura zamieniła się w przepaść.

Co ta zmiana mówi o starzeniu się, pieniądzach i wspólnych wyborach

Obniżka o 140 £ to nie tylko pozycja w budżecie - to także sygnał, jak państwo postrzega swoich starszych obywateli: jako koszt do „opanowania” czy jako ludzi, których należy chronić po dekadach pracy i płacenia podatków. Odpowiedź widać w tym, jak spokojnie (albo nie) społeczeństwo przyjmuje takie decyzje.

Dla wielu emerytura państwowa była obietnicą: wpłacasz przez całe życie, a na starość dostajesz przewidywalną podstawę. Gdy ta obietnica się kurczy, nawet trochę, rodzi się nie tylko niepokój, ale też ciche poczucie, że zasady zmieniono po zakończeniu gry.

A jednocześnie istnieje druga strona tej samej monety. Żyjemy dłużej, opieka zdrowotna kosztuje coraz więcej, młodsi pracownicy są mocno obciążeni. System ugina się pod ciężarem, do którego nie był projektowany. To nie sprawia, że cięcie staje się „sprawiedliwe”, ale pokazuje, że napięcie nie zniknie. W ludzkim wymiarze jesteśmy popychani do ponownego zdefiniowania tego, czym jest „starość” i co znaczy „wystarczająco”.

Każdy zna ten stan, gdy troska o pieniądze siedzi w pokoju jak trzeci gość - nieproszony i zbyt głośny. Ta obniżka emerytury państwowej stworzy tysiące takich cichych towarzyszy w salonach w całym kraju. Jedni odpowiedzą złością, inni rezygnacją, a jeszcze inni spokojnym porządkowaniem spraw.

Najuczciwszą reakcją bywa mieszanka wszystkich trzech. Złość potrafi napędzać działania: pisanie do posłów, wspieranie inicjatyw, rozmowy w domach kultury. Rezygnacja utrzymuje „spokój” w kolejce na poczcie. A organizacja - listy, sprawdzenia, niewygodne rozmowy - to narzędzie, które nie pozwala, by brakujące 140 £ połknęło całą codzienność.

Łatwo mówić „planuj z wyprzedzeniem”, gdy ma się komfort. Trudniej, gdy margines bezpieczeństwa był już cienki jak papier. Mimo to drobne akty jasności dziś - znajomość własnych liczb, sięgnięcie po należne wsparcie, rozmowa z realnymi ludźmi - mogą złagodzić uderzenie, gdy nadejdzie grudzień 2025.

Cięcie jest faktem. Reakcja - przynajmniej w części - nadal zależy od tego, co zrobisz teraz.

Polecane tematy (inne artykuły)

- Bez octu i bez wosku: prosty domowy trik, dzięki któremu drewniane podłogi lśnią jak nowe

- Krótkie cięcie do cienkich włosów: 4 najlepsze fryzury, które dodają objętości i optycznie zagęszczają

- Ogrzewanie: zasada 19°C odchodzi - jaką temperaturę rekomendują dziś eksperci

- Unia Europejska naciska na „niewidzialny” wielozadaniowy lekki samolot do końca następnej dekady

- Sos do makaronu w 10 minut, który Włosi robią, gdy w lodówce prawie nic nie zostało

- Dzień zmieni się w noc: najdłuższe całkowite zaćmienie Słońca stulecia ma już oficjalną datę

- Zmiana czasu nastąpi wcześniej w 2026 roku, przynosząc nowe godziny zachodu słońca, co może mocno rozregulować rytm dnia w gospodarstwach domowych w Wielkiej Brytanii

- Dzień będzie powoli przechodził w noc, gdy najdłuższe całkowite zaćmienie Słońca stulecia przetoczy się nad kilkoma regionami, tworząc rzadkie widowisko, które - jak mówią naukowcy - przyciągnie uwagę milionów przez wiele godzin

Podsumowanie w tabeli

| Kluczowy punkt | Szczegół | Co z tego ma czytelnik |

|---|---|---|

| Skala obniżki | Redukcja emerytury państwowej o 140 £ miesięcznie od grudnia 2025 | Łatwiej policzyć bezpośredni wpływ na miesięczny budżet |

| Działania na już | Dokładny budżet, sprawdzenie uprawnień do świadczeń, renegocjacja umów i taryf | Szansa na odzyskanie kilkudziesięciu funtów miesięcznie mimo spadku |

| Możliwe źródła wsparcia | Niewykorzystane świadczenia, pomoc społeczna, wsparcie rodziny i lokalnej społeczności | Poszerzenie zasobów poza samą emeryturą państwową |

Najczęstsze pytania

Czy obniżka emerytury państwowej o 140 £ obejmie wszystkich?

Niekoniecznie w identyczny sposób. Skala wpływu zależy od tego, jaki rodzaj emerytury państwowej otrzymujesz, od historii składek oraz od ewentualnych dopłat i ulg. Część osób może być objęta ochroną albo uzyskać częściową „kompensację” przez świadczenia zależne od dochodu.Czy da się to indywidualnie zatrzymać lub zaskarżyć?

Pojedyncza osoba nie wstrzyma decyzji politycznej, ale można pisać do posła, wspierać kampanie i dołączać do organizacji działających w imieniu emerytów. Presja społeczna czasem wpływa na tempo wdrażania zmian lub na mechanizmy osłonowe.Czy można jakoś uzupełnić brakujące 140 £?

Całkowite „odrobienie” bywa trudne, natomiast połączenie niepobranych świadczeń, obniżenia rachunków oraz drobnych źródeł dochodu (np. okazjonalna praca na część etatu albo wynajem wolnego pokoju) może zmniejszyć lukę u części osób.Czy przez tę zmianę powinienem(-am) zmienić plany emerytalne?

Jeśli jeszcze nie jesteś na emeryturze, warto wrócić do założeń. Może to oznaczać nieco dłuższą pracę, zwiększenie prywatnych oszczędności (o ile to możliwe) albo korektę oczekiwanych wydatków na emeryturze.Gdzie szukać wiarygodnej pomocy w sprawach emerytalnych?

Najbezpieczniej korzystać z uznanych organizacji charytatywnych, punktów doradczych i rządowych usług informacji emerytalnej albo z licencjonowanych doradców finansowych. Lepiej unikać osób oferujących „szybkie rozwiązania”, obiecujących nadzwyczajne zyski lub żądających wysokich opłat z góry.

Komentarze

Brak komentarzy. Bądź pierwszy!

Zostaw komentarz